Brexit és az azt követő kiviteli eljárás megszüntetése

Patrick Nieveler

9. január 2025 ·

2 Min. Lesezeit

News

Kedves vámosok!

Ebben a cikkben egy olyan témával szeretnék foglalkozni, amely nem teljesen új – de mégis gyakran felhívják rá a figyelmemet, és sok kérdést vet fel. Különösen akkor merül fel bizonytalanság és kérdések, amikor a különböző vámhivatalok eltérő követelményeket támasztanak az alternatív bizonyítékkal szemben. Bár nem BREXIT-specifikus problémáról van szó, számos, az Egyesült Királyság felé nyitott exporteljárás még mindig megoldatlan. A vámigazgatás erre is egyszerűsítésekkel reagált.

De mindenek előtt!

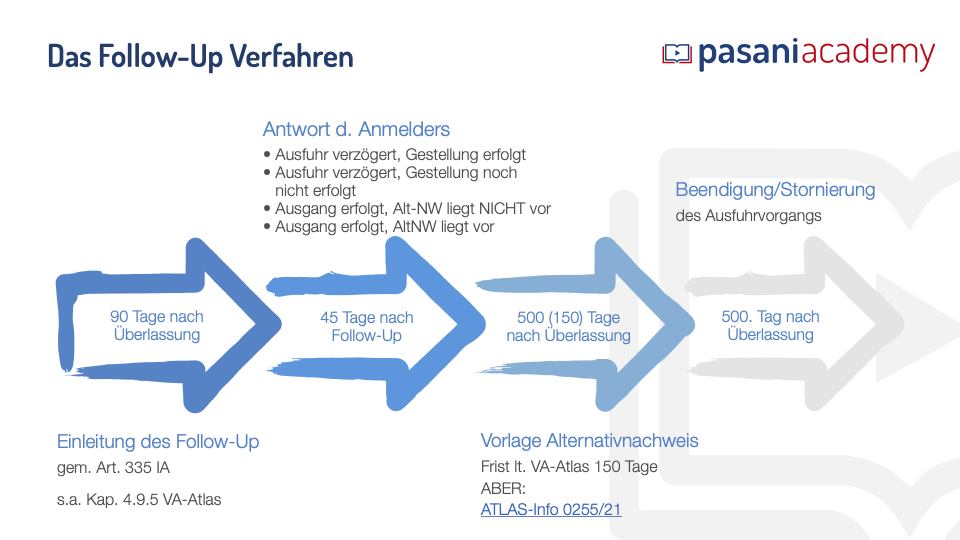

A kivitel nyomon követési eljárása

Ha a kivitelre történő kiadástól számított 90 napon belül nem érkezik kilépési értesítés (AGV), a vámhivatal nyomon követési eljárást indít, és az ATLAS-on keresztül felkérik Önt, hogy adjon tájékoztatást az áruk hollétéről. Önnek 45 napja van a válaszadásra.

Ha a kivitel megtörtént, általában 150 napon belül (a kivitelre történő kiadást követően) alternatív bizonyítékot kell benyújtani. Az Egyesült Királyságba irányuló befejezetlen ügyletek nagy száma miatt a német vámigazgatás további értesítésig 500 napra hosszabbította meg a határidőt (lásd táblázat vagy ATLAS Info 0255/21).

Milyen lehetőségei vannak az AEO-knak a vámeljárások biztosítékainak csökkentésére? Nemrégiben kaptam ezt a kérdést a hálózatomtól.

Alapvető különbséget kell tenni a biztosítékok két típusa között:

1️⃣ A már keletkezett vámtartozások biztosítékai

Ennek klasszikus példája a jelenlegi fizetési halasztás. A vámtartozás már a behozatal napján keletkezik, de mivel a behozatali vámok megfizetésére csak a következő hónapban kerül sor, a halasztott fizetésre biztosítékot kell nyújtani.

2️⃣ Az esetlegesen felmerülő vámtartozások biztosítékai

A biztosíték e formája általában az árutovábbítási eljárásból, a vámraktárból vagy más különleges eljárásokból ismert. Amíg az áruk az adott vámeljárásban vannak, addig még nem keletkezett vámtartozás; az esetleg keletkezhet, például a szabad forgalomba bocsátás vagy egy olyan szabálysértés, mint a vámfelügyelet alól való kivonás miatt.

Miért fontos ez a megkülönböztetés, amikor a csökkentésről beszélünk?

Az AEO teljes mértékben mentesülhet az esetlegesen felmerülő vámtartozásokra vonatkozó biztosíték nyújtása alól (a referenciaösszeg 0%-ára történő csökkentés).

Ez azonban a már keletkezett vámtartozások biztosítékának esetében nem biztosított. Ez a referenciaösszeg legfeljebb 30 %-ára csökkenthető. Ezért fontos különbséget tenni a két típus között!

A kaució csökkentésére/mentesítésére két/három szakasz van előírva:

1️⃣ A referenciaösszeg 50 %-ára történő csökkentése2️⃣ Csökkentés a referenciahozam 30 %-ára.3️⃣Für Az esetlegesen felmerülő vámtartozások: Mentesség a biztosítéknyújtás alól

A csökkentés mértéke a gazdasági szereplő által teljesített feltételektől függ (lásd az UCC-DA 84. cikkét).

Az AEO teljesíti a mentesség vagy a 30%-ra való csökkentés követelményeit.

A gyakorlatban azonban a vámhatóságok gyakran csak szakaszosan adják meg a mentességet, például egy év után 50 %-ra csökkentik, 3 év után tovább csökkentik, 5 év után pedig mentesítik.

Véleményem szerint azonban ennek a lépésről lépésre történő eljárásnak nincs jogalapja! Ha a gazdasági szereplő rendelkezik AEO-tanúsítvánnyal és elegendő likviditással, akkor az azonnali mentesség feltételei teljesülnek.

Milyen tapasztalatai vannak a kedvezmény/mentesség megadásával kapcsolatban? Várom észrevételeiteket!

Itt az ideje, hogy válaszoljak egy újabb kérdésre a hálózatomból: "Miért nem tudom egyszerűen kiválasztani az "olcsóbb" vámtarifaszámot, és mi is pontosan a kötelező érvényű tarifális felvilágosítás (KTF)?".

Minden termékhez rendelhető egy vámtarifaszám. A WCO - a Vám Világszervezet - harmonizált (osztályozási) rendszerét használják a helyes behozatali vámtételek és egyéb intézkedések, például behozatali korlátozások meghatározására. Pontosan ezen okok miatt nem választhatom egyszerűen a "kedvezőbb" vámtarifaszámot, mivel ez a behozatali vámok visszavonását vagy más intézkedések kijátszását eredményezheti.

A vámtarifába való helyes besoroláshoz ezért néhány alapvető szabályt állapítottak meg, az úgynevezett "általános szabályokat", az 1-6. számokat. E szabályok alkalmazásának célja, hogy kizárja annak lehetőségét, hogy egy és ugyanazon terméknek több vagy különböző vámtarifaszáma legyen.

Ha kétségei vagy bizonytalanságai vannak a helyes besorolással kapcsolatban, a vámhatóságoktól kérhet kötelező érvényű tarifális felvilágosítást. Ez hivatalosan meghatározza, hogy melyik vámtarifaszám vonatkozik a kérdéses árura. Ez általában három évig érvényes, és a kiadást követően mindkét félre, azaz a gazdasági szereplőre és a vámhatóságokra nézve kötelező érvényű az Unió egész területén.

A gyakorlatban azonban egyes besorolási döntések nem mindig érthetőek, és néha nagyon meglepőek.

Kíváncsian várom a tapasztalataitokat és példáitokat. Írjatok nekem bátran kommentet!

Az elmúlt években az Európai Unió (EU) átfogó reformot hajtott végre vámjogszabályaiban, amely messzemenő hatással van a nemzetközi kereskedelemre. A 2021 januárjában hatályba lépett reform célja a vámeljárások egyszerűsítése, a kereskedelem megkönnyítése és az EU versenyképességének erősítése a világpiacon. Ebben a blogcikkben közelebbről megvizsgáljuk a reform legfontosabb aspektusait, és elemezzük, hogy milyen hatással lesz a vállalkozásokra és a nemzetközi kereskedelemre.

I. Az uniós vámreform háttere

A reform szükségessége

Az uniós vámreformot a gyorsan változó nemzetközi kereskedelmi környezet hátterében dolgozták ki. Az EU és a világ más régiói közötti növekvő kereskedelem szükségessé tette a meglévő vámjogszabályok korszerűsítését és kiigazítását, hogy megfeleljenek a 21. század kihívásainak.

A reform célkitűzései

A reform több fontos célkitűzést követ, többek között a következőket

A vámeljárások egyszerűsítése: A vámeljárások egyszerűsítése és hatékonyabbá tétele a kereskedelem megkönnyítése érdekében.

A biztonság megerősítése: A reform célja a biztonsági ellenőrzések megerősítése az illegális kereskedelmi gyakorlatok és a biztonsági kockázatok elleni hatékonyabb küzdelem érdekében.

Digitalizáció: A digitális technológiák bevezetése és egy egységes vámügyi platform létrehozása hatékonyabbá teszi a kereskedelmet.

A versenyképesség előmozdítása: A reform célja, hogy megerősítse az EU-t mint a kereskedelemre nyitott globális szereplőt, miközben védi polgárai és vállalkozásai érdekeit.

II Az uniós vámjog reformjának legfontosabb változásai

Egyszerűsített vámeljárások

A reform egyik legfontosabb változása a vámeljárások egyszerűsítését érinti. Ez elsősorban az úgynevezett "egyablakos ügyintézési pont" bevezetésére vonatkozik, amely lehetővé teszi a vállalatok számára, hogy az összes vámalakiságot egy központi ügyintézési ponton keresztül intézzék. Ez jelentősen megkönnyíti a kereskedelmet, mivel kevesebb bürokráciát jelent.

Erősebb biztonsági ellenőrzések

Az illegális kereskedelmi gyakorlatok és a biztonsági kockázatok elleni hatékonyabb küzdelem érdekében szigorították a biztonsági ellenőrzéseket. Ez különösen a vámhatóságok és más biztonsági szervezetek közötti információcserére vonatkozik. A reform hatékonyabb együttműködést és adatcserét tesz lehetővé a potenciális kockázatok korai felismerése és leküzdése érdekében.

A vámeljárások digitalizálása

A digitális technológiák bevezetése kulcsszerepet játszik a reformban. A vállalatok mostantól elektronikus úton, az "egységes portálon" keresztül nyújthatják be vámáru-nyilatkozataikat, ami jelentősen felgyorsítja és egyszerűsíti a folyamatot. Ez hozzájárul a kereskedelem bürokratikus akadályainak csökkentéséhez és a hatékonyság növeléséhez.

A szellemi tulajdon védelme

A reform másik fontos szempontja a szellemi tulajdon védelmét érinti. Az EU fokozta a hamisított termékek és a szerzői jogok megsértése elleni küzdelmet. Ez különösen fontos az innovációra és a szellemi tulajdonra épülő vállalatok számára.

III Az uniós vámreform hatása a vállalatokra

Előnyök a vállalatok számára

Az uniós vámreform számos előnnyel jár a vállalatok számára. Ezek a következők

Költségmegtakarítás: Az egyszerűsített vámeljárások és a digitalizáció költségmegtakarítást eredményez, mivel kevesebb erőfeszítésre van szükség a bürokratikus folyamatokhoz.

Gyorsabb feldolgozás: A gyorsított vámeljárások lehetővé teszik az import- és exportügyletek gyorsabb feldolgozását.

Fokozott biztonság: A fokozott biztonsági ellenőrzések segítenek az illegális gyakorlatok elleni küzdelemben és a kereskedelem biztonságának növelésében.

Versenyképesség: A reform erősíti az uniós vállalatok versenyképességét a világpiacon, mivel könnyebb hozzáférést biztosít a nemzetközi piacokhoz.

Hátrányok a vállalatok számára

Bár a reform számos előnnyel jár, a vállalatok számára potenciális hátrányokkal is járhat. Ezek a következők:

Alkalmazkodási erőfeszítések: A vállalatoknak időt és erőforrásokat kell befektetniük az új vámeljárásokhoz való alkalmazkodáshoz.

A szellemi tulajdon védelme: A szellemi tulajdonra épülő vállalkozásoknak további intézkedéseket kell hozniuk szellemi tulajdonuk védelme érdekében.

IV. Következtetés

Az EU vámreformja jelentős fejlemény a nemzetközi kereskedelmi környezetben. Célja a vámeljárások egyszerűsítése, a biztonság növelése és az EU versenyképességének erősítése. A vállalkozások számára előnyökkel és kihívásokkal egyaránt jár, de összességében megkönnyíti a kereskedelmet és megerősíti az EU-t mint a nemzetközi kereskedelem globális szereplőjét. Még nem tudni, hogyan alakul a reform az elkövetkező években, és milyen hatással lesz a nemzetközi kereskedelemre.